作者:中国船舶工业行业协会 张辉

一、供给侧发力,国际油价持续攀升

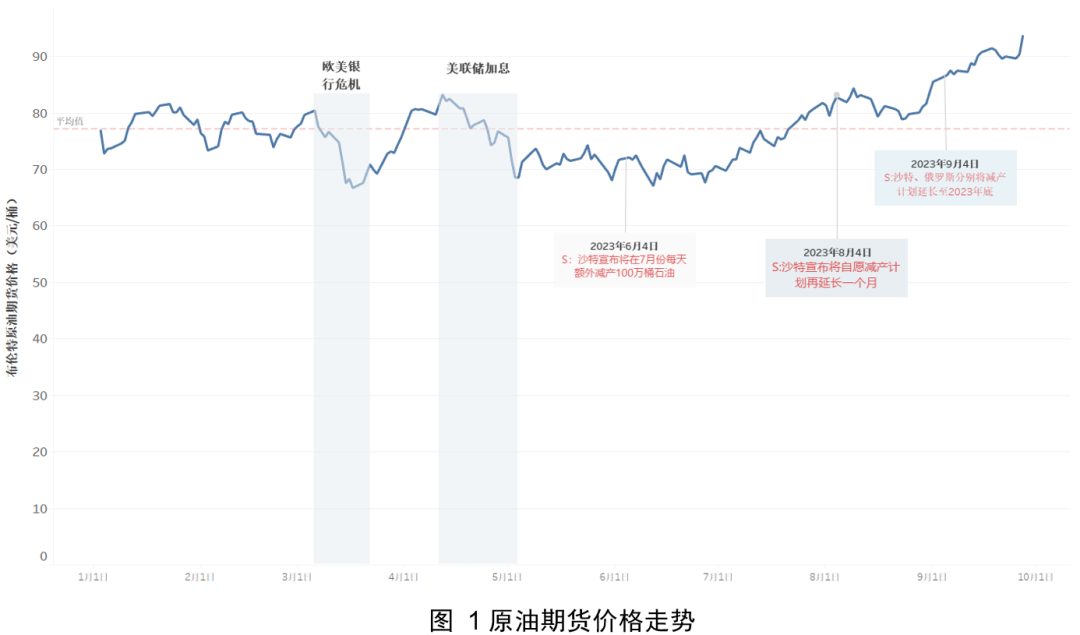

今年以来,国际油价总体在75美元/桶的区间价格波动。进入三季度,尽管国际原油需求的基本面仍未有实质性的改善,但是在供给侧利好因素的支撑下,国际油价开启上升通道。2023年7月,沙特额外减产100万桶,并连续2个月宣布延期减产措施,9月份沙特又将减产措施延期至2023年底。受此影响,国际油价由6月初的68美元/桶一路攀升至95美元/桶,单季度涨幅达到28%。

二、价格上涨,下游需求持续改善

订单成交方面,克拉克森数据显示,1-9月全球共成交海洋工程装备订单92座/艘,成交金额约102亿美元。从具体船型来看,海上风电相关船舶与浮式生产装备是当前市场成交的主力。具体来看,海洋调查船舶5艘、2亿美元;移动钻井装备依然零成交,但下游需求十分活跃,船舶租赁活动正在增加;工程施工类船舶成交50艘、31亿美元,包括与海上风电建设运维相关的运维母船、起重船、风电安装船、铺缆船等;浮式生产和储运装备13艘、64亿美元;海工支持船24艘、4亿美元。

海工装备价格保持向上势头。

海工装备新造价格继续保持稳中有进的趋势。各主要船型价格均实现不同程度的涨幅,在有统计记录的13中主要船型中,11种船型价格同比上涨,2种船型同比持平。移动钻井装置涨幅明显,超深水钻井船新造价格同比涨幅高达22%,400英尺自升式钻井平台新造价格涨幅接近18%。海工支持船涨幅较小,同比增长基本在5%左右。

完工交付方面,1-9月,全球共交付海工装备162座/艘,金额约112亿美元,以金额计算已经接近去年全年交付金额。其中,工程施工类船舶交付数量89座/艘,金额约50亿美元,海上风电相关船舶迎来交付潮,仅风电安装船就交付20艘,创历年新高,一定程度上缓解了海上风电市场船舶短缺的矛盾。浮式生产和储运装备交付24艘、52亿美元,以金额计算占比46%,包括FPSO、半潜式生产平台以及自升式生产平台等。移动钻井装备交付2座,均为自升式钻井平台,创下历年新低。其他类型海工装备交付数量总体变化不大。

手持订单方面,截至2023年9月底,全球手持海工订单513座/艘,782亿美元。以数量计算下降18%,以金额计算则同比上涨11%。其中,移动钻井装备在手订单仅46艘,较2014年高峰时期降幅高达82%,库存基本消化殆尽;建造施工装备在手订单216艘,随着前两年批量订造的海上风电相关船舶陆续交付使用,在建船舶数量有所下滑;浮式生产和储运装备在手订单57艘、375亿美元,其中FPSO在建船舶订单28艘、307亿美元,随着海洋油气开发走向深远海,FPSO由于其经济性好、可重新部署等特点,正在受到众多油公司的追捧。

装备租赁市场持续走强。

国际油价持续高位运行刺激了油公司开发热情,今年以来,海工装备租赁市场十分活跃。克拉克森海工市场指数已经达到102.33,已经超过了2014年高峰时期的水平。全球自升式钻井平台平均租金达到了12.17万美元/天,环比上涨2.7%,同比上涨13.8%;浮式钻井平台平均日租金达到了31.16万美元/天,环比上涨1.5%,同比上涨19.9%。

三、周期重启,市场全面复苏还差关键一环

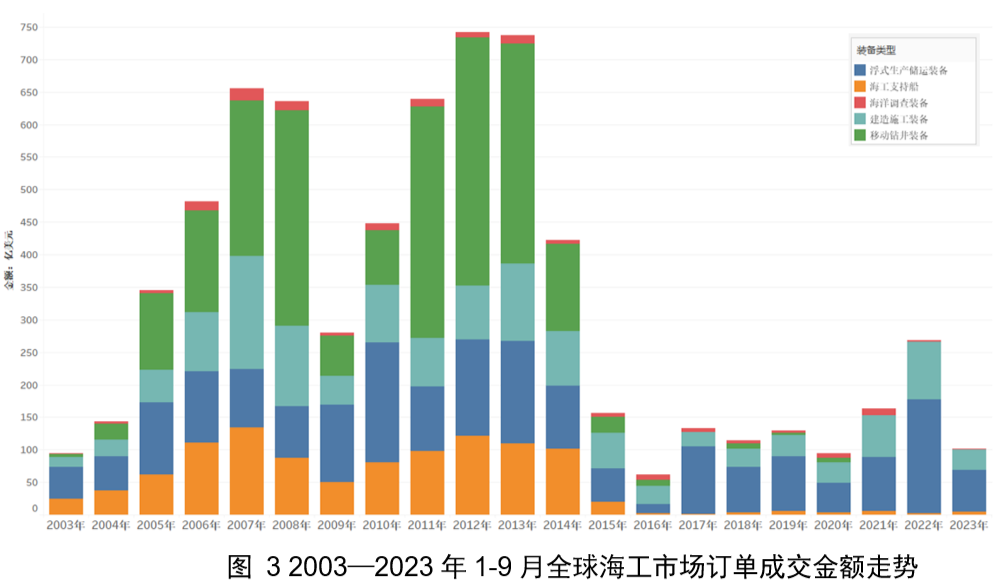

过去20多年,海工市场基本经历了一个完整的市场周期。

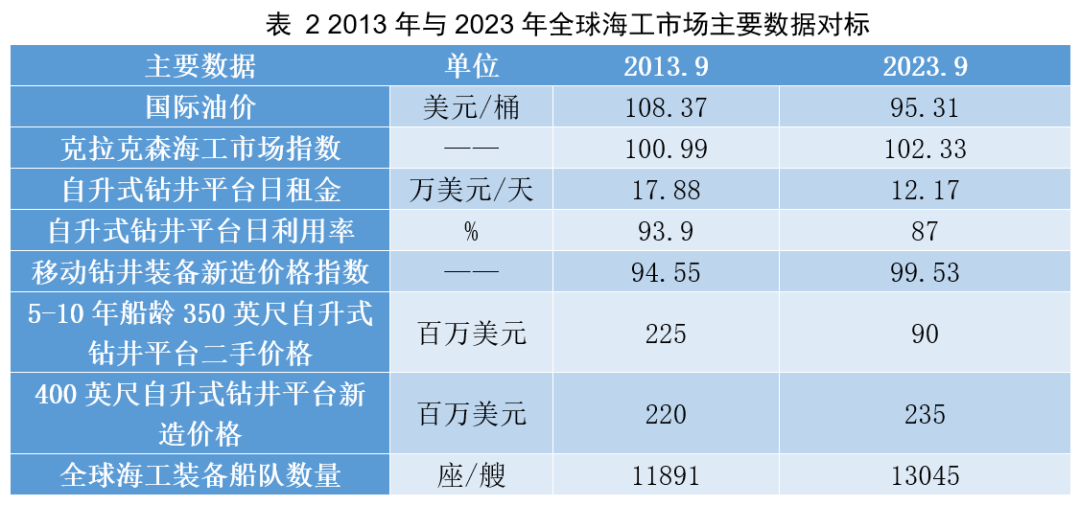

其中2003-2013年的前11年为上升周期,金融危机期间市场出现了短暂的调整后很快复苏。2014年至今则经历了10年的漫长调整期,从目前市场供需情况看,全球海工市场已经基本调整到位,当前市场已经初步具备了2014年市场高峰时期的诸多特征,比如稳定的国际油价环境、高位的装备租金以及高达90%左右的装备利用率等。

从船厂的角度来看,海工装备订单数量却仍然处于过去20年以来的低点。今年以来,由于海上风电相关船舶、浮式生产装备等订单有所回落,全球海工订单金额刚刚复苏的势头似乎要转头向下。

产能问题是制约当前海工订单水平的一个重要因素。

2013年以来,全球造船产能持续回落,当前全球活跃船厂数量仅为当时的一半多。2021年以来全球新造船市场率先复苏,船厂承接了大批量的常规运输船舶订单,目前全球船厂手持船舶订单约25800万载重吨,手持订单保障系数3.57年,未来3年船厂负荷都十分饱满。在供给紧张的局面下,当前全球海工装备产业已经进入卖方市场,船厂接单时可以选择的余地更大,与常规运输船舶相比,海工订单的优先级相对靠后。另一方面,船东即使有意下单,由于船厂排期问题,交付也需等待2-3年,因此在投资决策时更需要慎重考虑。

移动钻井装备订单的来临可能成为市场全面复苏的重要标志。

目前来看,仅有浮式生产装备、海上风电船舶等船型,难以支撑海工市场的全面复苏。从订单结构来看,当前各类海工装备订单均出现不同程度回暖,有些船型订单甚至接近历史高峰,例如2022年浮式生产装备订单金额高达174亿美元,而历史上最高值也不过184亿美元;2022年全球建造施工类船舶订单金额约89亿美元,这一数值在过去20年也能排进前5名。但是,移动钻井装备相关的订单却极度稀缺。曾几何时,移动钻井装备订单年成交额高达380亿美元,占到了全球海工市场的近半壁江山。自2017年以来,全球累计仅成交6座钻井平台订单,上一次有钻井平台订单成交还是2020年9月。如果这一类曾经占到全球海工市场成交金额接近50%的船型订单不恢复增长,那么海工市场很难说是全面复苏。

业绩改善叠加船队更新周期,新订单落地预期增强。

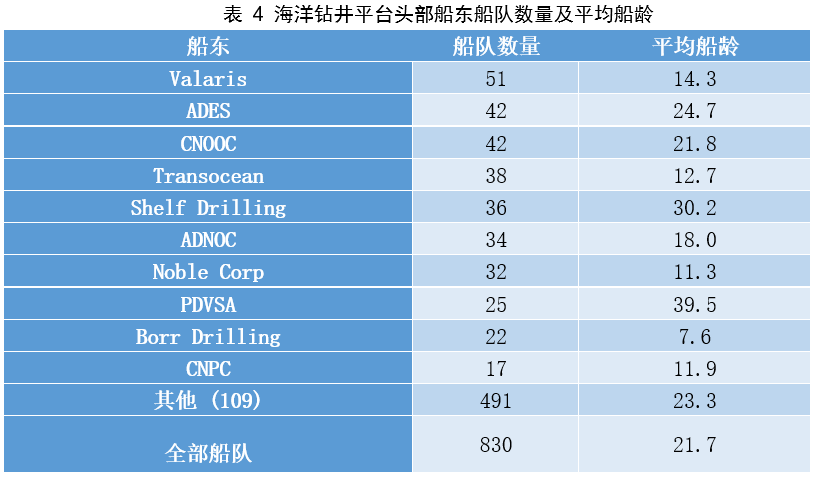

目前来看,多数库存钻井平台订单已经落实租约,下游装备租赁需求十分活跃,在租金上涨的带动下,头部钻井平台运营商的财务状况也开始改善。加之目前全球服役的移动钻井装备老化趋势十分明显,20年以上船龄的移动钻井装备占比高达39%,船队平均船龄超过21.7年,船舶更新需求潜力同样不小,新订单落地的预期正在增加。在经历了海上风电、浮式生产装备的订单潮之后,未来几年,海洋钻井平台可能再次成为下一波海工市场周期的焦点,而这也很可能成为海工市场全面复苏的重要标志。

数据来源

除单独注明来源,本文数据均来自中国船协、克拉克森、相关公司官方发布等统计与信息渠道。

(0)

(0)