24年产业链量价传导特征供需失衡与价格传导受阻

2024年,钛白粉行业新增产能集中释放,产量快速提升,但终端房地产市场需求难以匹配,导致供需失衡。据分中心统计 ,2024年中国钛白粉产量达484.26万吨,同比增长14.10%,但下游房地产市场疲软,需求增长乏力。

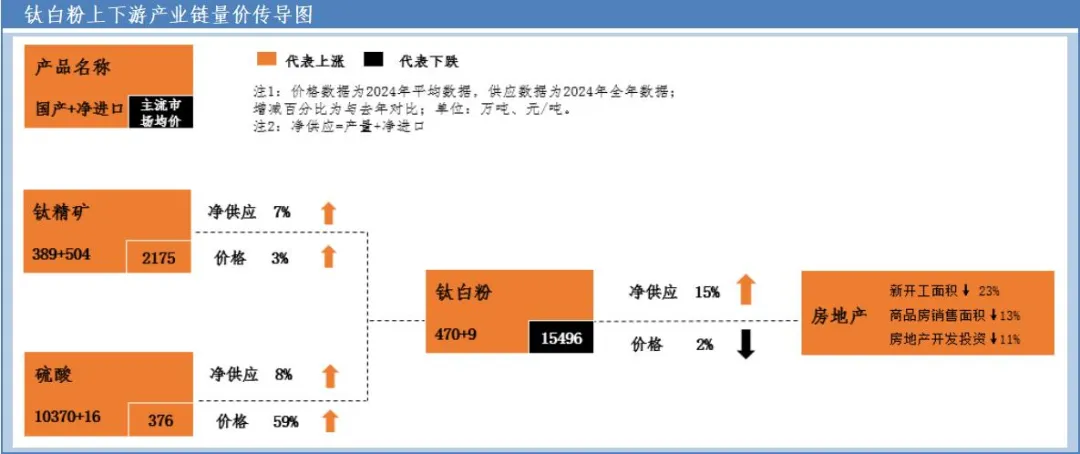

钛白粉与上游原材料价格波动相反,原料钛精矿和硫酸价格分别上涨3%和59%,但钛白粉价格不涨反跌2%。这种传导受阻主要由于供需增速不匹配和市场心态悲观。

下游行业需求分化

钛白粉下游应用集中在涂料(占比58%)、塑料(22%)、造纸(7%)等行业。其中,房地产相关涂料需求收缩,但塑料和造纸行业需求相对稳定。

出口市场面临压力

尽管2024年中国钛白粉出口量再创新高,但欧盟、巴西等主要贸易伙伴的反倾销措施导致出口价格承压。

25年市场趋势供需矛盾加剧

2025年预计将有50万吨新产能投产(含国城等企业释放10-15万吨),行业供给压力进一步增大。新增产能入市将对市场产生下行压力。

终端需求增速低迷,房地产市场持续疲软,建筑涂料需求增长乏力。

内外需不确定性增加

内需方面,工业涂料和塑料行业需求有望增长,但建筑涂料和造纸行业需求增长相对乏力。

外需方面,反倾销措施及下游行业反倾销调查导致市场担忧情绪加重,买卖双方操作更为谨慎。

盈利难度增加

产能过剩、市场竞争激烈,叠加出口增长放缓,钛白粉行业盈利难度进一步增加。

企业需通过优化产能布局、技术创新、开拓新市场等方式提升竞争力。

总结

2024年钛白粉产业链量价传导不畅,供需失衡明显;2025年市场面临产能过剩、需求低迷、出口受限等多重挑战,行业盈利难度增加。企业需强化供应链韧性,通过差异化竞争和全球化布局应对结构性挑战。

来源:钛白分中心与卓创资讯联合发布

(0)

(0)