吴向平 / 宁波 / 李馨 / 邓凯 / 王婉婧 / 徐萍 (中国化工学会涂料涂装专业委员会、全国涂料工业信息中心)

粉末涂料原材料

1. 环氧树脂

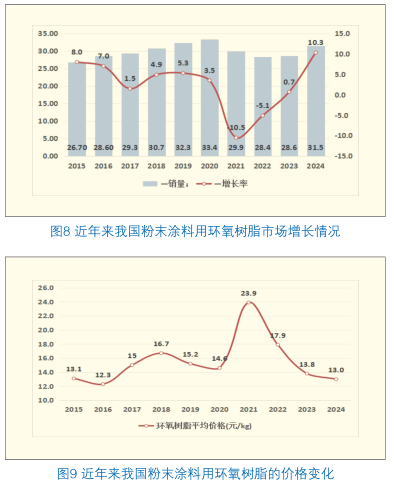

我国固体环氧树脂行业长期存在规模分散、产品结构单一、技术附加值低、同质化竞争等问题。同时,行业受上游原料(如环氧氯丙烷)价格波动影响显著,整体利润水平偏低。此外,纯聚酯体系在部分应用领域对常规环氧树脂体系形成持续替代,进一步挤压了常规环氧树脂的市场空间,行业竞争压力加剧。

值得关注的是,新能源(包括新能源汽车、储能、光伏等)、输水管道、电子元件封装等新兴领域的快速发展,为环氧树脂市场注入了新的增长动力。在经历多年下滑后,环氧树脂整体市场已呈现恢复性增长。

近年来,纯聚酯体系对环氧体系产品的替代主要受成本驱动,但在防腐、绝缘、电子封装等高性能领域(如新能源汽车电池涂装),纯环氧体系仍具备不可替代性,并在全球范围内保持较快增速。此外,在低温固化、超薄涂装等应用场景中,仍依赖环氧体系,而纯聚酯体系在附着力和耐化学品性方面仍存在一定局限。

在出口方面,环氧树脂的主要市场仍集中在欧洲及东南亚等地区。然而,当前行业面临“内忧外患”的复杂局面。2024年11月7日,美国商务部正式宣布对来自中国、印度、韩国、泰国以及中国台湾地区的环氧树脂作出反倾销初步裁定。其中,中国生产商/出口商的倾销幅度被初裁定为354.99%(抵扣补贴后的实际保证金率为344.45%),这一比例远高于其他被调查国家和地区。该裁定无疑将对中国环氧树脂出口造成严重阻碍,并对下游粉末涂料产业带来深远影响。

在技术层面,环氧树脂正朝着高性能与功能化方向演进。主要包括:①增韧技术创新:采用聚乙烯醇缩丁醛等增韧剂,开发新型环氧树脂体系,有效改善传统环氧材料的脆性问题;②环保型固化剂开发:低毒、无毒固化剂(如改性双氰胺、咪唑类)逐渐成为发展趋势,生物基环氧树脂的应用比例也逐年提升。

在法规方面,欧盟REACH法规已新增对双酚A(BPA)的限制,国内企业需加快向无BPA树脂体系转型,但目前相关技术储备仍显不足。

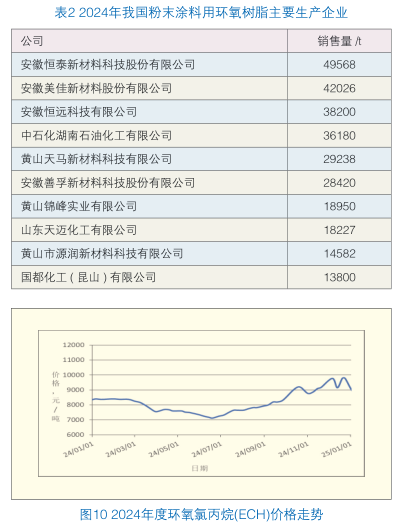

2024年上半年,环氧氯丙烷市场供需两端表现偏弱,多数生产装置开工负荷不足,下游需求未见明显改善。进入第三季度后,市场整体转为震荡上行走势。自7月起,受原料价格上涨推动,环氧氯丙烷成本支撑增强,叠加部分工厂临时停车检修,导致现货供应趋紧,价格逐步抬升。至12月后,随着部分新增产能陆续释放,市场价格开始出现回落。

2024年双酚A市场整体呈现波动运行态势。尽管国内产能持续扩张,但下游需求跟进缓慢,供需矛盾进一步加剧,全年价格多在9000~10000元/t区间内震荡。2020至2024年间,受下游PC与环氧树脂产能稳步扩张的带动,我国双酚A产能实现大幅增长。尤其在近两年集中投产推动下,5年间产能规模增长超过3倍。截至2024年,国内双酚A总产能已达约591.1万t。展望未来,国内双酚A扩能趋势仍将持续。尽管多数新项目以产业链一体化形式布局,但下游需求增速难以匹配供应扩张,供需结构性矛盾日益凸显,进口需求亦呈持续减弱趋势。

2. 聚酯树脂

2024年,粉末涂料用聚酯树脂行业产能规模持续扩大,行业集中度显著提升。全年聚酯树脂销售量达145.5万t,同比增长8.9%,继续保持较高增速。

过去一年中,TMA(偏苯三酸酐)供应出现重大变化,价格暴涨至原先三倍以上。尽管行业积极开发低TMA或无TMA聚酯产品,但在实现消光等特定应用性能方面仍面临挑战。这表明聚酯树脂行业对关键原材料依赖度高,且受限于有限的单体种类。

此外,多家聚酯企业已着手开发低碳足迹产品,例如碳14生物基、质量平衡法以及回收PET等技术逐渐受到了粉末涂料生产商的关注。不过,受限于原物料在国内的供应状况以及技术本身所能采用的单体种类,目前可提供市售的牌号多集中于户内聚酯环氧混合型,而对于户外尤其是超耐候等级的产品则较难以实现。

当前主流低温固化体系仍以160℃为主,在极端应用场景中可降至120-140℃,但易引发外观、流平及储存稳定性等问题。卷材、绝缘电池外壳、集装箱等新兴领域迫切需要兼具低温固化与高性能的产品。此外,尽管市场对超耐候聚酯体系需求广泛,但其物理性能及户外耐久性仍不及丙烯酸、有机硅或氟碳体系,限制其大规模应用。近年来,除添加

增塑剂外,聚酯供应商也尝试引入柔性链段或结晶化处理,以在提升柔韧性的同时尽可能保留耐候性能。目前,聚酯树脂的研究热点主要集中在节能、环保与功能化方向,具体如下:

a.低温固化树脂:重点优化黏度与反应活性,配套固化剂改性。核心矛盾在于低温活性与储存稳定性、树脂黏度之间的平衡;

b.金属粉用树脂:关注玻璃化温度、软单体使用等参数对邦定效果的影响,提升体系稳定性;

c.环保型树脂:推动无有机锡、无TMA、无卤素、无重金属等环保配方,在替代过程中保持性能不下降;

d.高性能树脂:涵盖耐高温、高韧性超耐候、低温超耐候等特种树脂的开发。

随着技术进步与环保要求提升,纯聚酯体系凭借其优良的耐候性、环保特性及经济性,正逐步替代部分常规环氧树脂产品,尤其在户外应用领域,市场份额有望进一步扩大。同时,由于环氧树脂价格波动大,下游粉末涂料企业更倾向于选用价格稳定的纯聚酯体系,以规避供应与利润风险。2024年TMA供应波动进一步推动市场对无TMA混合型产品的需求,加速了这一替代趋势。

然而,环氧体系在防腐性与化学性能方面仍具明显优势,纯聚酯体系在完全替代环氧混合型体系乃至纯环氧体系方面,仍面临显著技术瓶颈,需持续开展材料创新以实现突破。

2024年上半年PTA价格整体呈现震荡行情。这主要是因为原油价格在上半年冲高回落,对PTA的成本支撑上移。然而,同时期内两套共计450万t的PTA新产能投产,使得PTA货源供应充裕,基本面偏弱。因此,上半年PTA行情在成本支撑上移与基本面偏弱之间博弈,导致PTA上行承压、下行受阻,区间盘整。到了下半年,由于地缘局势降温以及美联储在9月份宣布降息,国际原油震荡下滑,对PTA的成本支撑下移。加之PTA库存实质性积累,现货供应充足,PTA行情因此震荡下跌。总体而言,2024年PTA价格走势受到原油价格、新产能投产、地缘局势以及美联储政策等多重因素的影响,使得PTA价格在年内呈现出宽幅震荡的特点。

2024年新戊二醇大部分时间价格比较平稳,4至6月价格从9400元/t飙升至12700元/t,涨幅为35%。从2024年4月开始,多家异丁醛企业如天津渤海、安庆曙光、淄博诺奥等纷纷转产醇类,进而影响到新戊二醇的原料供应和生产成本,推动了价格的上涨。后期随着市场供应恢复,需求平稳,新戊二醇价格回落至10000元/t左右,整体来看,2024年新戊二醇价格基本维持在10000元/t左右。

2024年受乙二醇新装置投产计划明显减少,供应增量对市场价格带来的压力减弱、港口货源处于低位、下游需求拉动共同提振,乙二醇市场供需改善,整体处于紧平衡状态,推动价格震荡走高,并在2月、7月、10月形成3个高点,中间略有回调,年底再次上行。

关于TMA(偏苯三酸酐)方面,近年来受国内增塑剂、粉末涂料、高级绝缘材料、高温固化剂、高级润滑油等下游行业的快速发展的拉动,我国TMA需求保持持续增长的态势。

2024年随着美国英力士公司宣告永久停产,其7万t的产能退出市场,导致全球TMA供应进一步收紧。2024年1月1日至2024年5月16日,TMA价格从14000元/t上涨到43000元/t,甚至在5月21日上涨到49500元/t,并且一直到12月底仍维持在50000元/t左右的高位。

(0)

(0)