当地面电站竞争从初始投资转向全生命周期度电成本(LCOE)优化时,任何能提升发电量或降低运维支出的技术创新,其价值都需通过严谨的财务模型来评估。本文将聚焦埃米微纳光伏玻璃专用功能粉的双面光学增效方案,量化分析其对电站LCOE的优化潜力。

一、方案回顾与增益基准

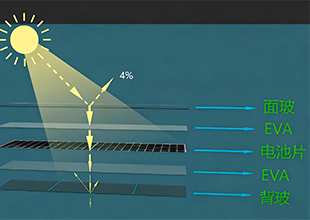

如前文所述,该方案通过GMB-01粉体(正面增透>1.5%)与GF-3粉体(背面反射≥95%)协同,可实现组件功率的显著提升。根据内部测试与仿真,保守估计可为组件带来2~3%的额定功率提升。此数据是后续财务分析的效益基础。

二、全生命周期财务模型构建

我们以一个100MW的典型地面电站为模型进行测算:

1.增量成本(CAPEX增加):该方案集成于玻璃深加工环节,主要增加功能粉体材料及丝印工艺成本。测算表明,其对组件成本的边际增加极低,折算到电站总投资中的占比可忽略不计。

2.发电收入增量(核心收益):假设年满发小时数为1200h,电价0.4元/kWh。仅考虑2%的功率提升,该电站每年可新增发电收入约96万元。在25年运营期内,考虑线性衰减后,累计可创造额外发电收入超过2000万元。

3.可靠性收益(OPEX节省):因功能层与玻璃基材寿命同步,避免了传统涂层中期失效导致的额外维护、停电损失及组件更换风险,这部分隐性成本节省亦相当可观。

三、对度电成本(LCOE)的影响

LCOE=(总投资+总运营成本)/生命周期总发电量。

该方案对总投资影响甚微。

它通过显著提升总发电量(分子不变,分母增大),直接驱动LCOE下降。

模型计算显示,该方案有望使电站的LCOE降低1~2个百分点,这对于IRR(内部收益率)的提升是决定性的。

结论:

“综上所述,光伏玻璃功能粉方案,通过确切的功率增益为电站优化LCOE提供了清晰的财务路径。更为重要的是,这一技术路径与粤港澳大湾区打造全球绿色发展高地的政策方向高度同频。当BIPV成为公共建筑强制标准,当绿色低碳产业集群被提升到万亿级别,对高性能、高可靠光伏基础材料的需求将呈现爆发式增长。提前布局并采用此类经过验证的增效技术,不仅是单个电站的财务优化,更是企业锁定政策红利、抢占未来绿色建筑与能源市场先机的战略性选择。”

(0)

(0)